本站消息专业股票配资与投资服务,日前鹏扬中证数字经济主题ETF基金公布三季报,2025年三季度最新规模7.23亿元,季度净值涨幅为41.28%。

从业绩表现来看,鹏扬中证数字经济主题ETF基金过去一年净值涨幅为48.79%,在同类基金中排名424/2528,同类基金过去一年净值涨幅中位数为22.42%。而基金过去一年的最大回撤为-19.94%,成立以来的最大回撤为-53.15%。

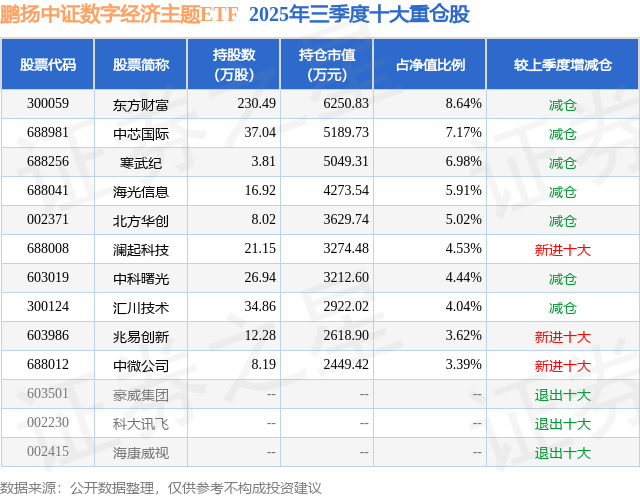

从基金规模来看,鹏扬中证数字经济主题ETF基金2025年三季度公布的基金规模为7.23亿元,较上一期规模7.58亿元变化了-3463.05万元,环比变化了-4.57%。该基金最新一期资产配置为:股票占净值比99.21%,无债券类资产,现金占净值比0.37%。从基金持仓来看,该基金当季前十大股票仓位达53.74%,第一大重仓股为东方财富(300059),持仓占比为8.64%。

鹏扬中证数字经济主题ETF现任基金经理为施红俊。其中在任基金经理施红俊已从业6年又62天,2021年12月22日正式接手管理鹏扬中证数字经济主题ETF,任职期间累计回报为7.62%。目前还管理着20只基金产品(包括A类和C类),其中本季度表现最佳的基金为鹏扬中证科创创业50ETF(588350),季度净值涨幅为65.01%。

对本季度基金运作,基金经理的观点如下:2025年3季度,美国劳动力市场走弱,但整体经济呈现较强的韧性,主要驱动是高科技公司持续的人工智能基础设施投资和大美丽法案通过后带来的财政扩张效应,同时加征关税的风险和冲击有所下降。美联储预防式降息25bp,点阵图显示美联储年内仍有50bp的降息预期。欧洲经济短期内仍面临增长放缓、通胀压力和结构性改革的挑战;财政扩张有望提振德国经济活动,但法国和意大利财政扩张面临约束。 2025年3季度,我国经济运行稳中有进,高质量发展取得新成效,同时传统经济部门依然面临不少风险挑战。政策方面,我们观察到的政策重心放在人工智能、反内卷等结构调整领域,市场对"十五五"规划的关注逐步升温。中美继续展开多轮经贸会谈,关税升级或失控风险下降。科技领域取得较多成果,政策部门推动科技创新和产业创新深度融合。在最高决策层提出纵深推进全国统一大市场建设的背景下,治理企业"内卷式"的低价无序竞争作为其中的重点工作,正逐步展开。房地产政策的重心是存量更新改造。财政政策方面,"国补"逐步退坡,专项债、特别国债发行节奏在3季度有所放缓,财政支出节奏偏慢,从而使得财政存款余额处在超季节性的高位。货币政策保持适度宽松,降准降息在3季度没有实施,市场资金面在政府债供给增加的背景下间歇性收紧。内需方面,国内有效需求不足、物价低位运行仍是宏观经济面临的主要挑战。2025年1-8月全国固定资产投资同比增长0.5%,其中房地产投资持续低迷,新建商品房、二手房销售额持续走弱,量价均呈现下行;基建投资在3季度表现较弱,1-8月累计同比增速为5.42%,弱于前两个季度。消费有所回落,8月消费品零售总额同比增长3.4%,处于年内较低水位,服务消费韧性强于商品消费。外需方面,出口数量稳定,价格下行,结构优化。我国在多元贸易伙伴关系的开拓方面取得显著成效,东南亚、日韩等周边国家在出口中的占比稳步提升。下游消费品、中间品与设备出口对关税冲击的敏感度相对较高,高新技术品类、战略资源与稀缺商品出口对关税的敏感度相对较低。通货膨胀方面,价格总体处于低位运行。3季度核心CPI表现好于总体CPI,PPI同比增速仍处于负区间。总体来看,上游工业品价格强于下游消费品价格,服务消费价格强于商品消费价格。 2025年3季度,全球股市上行趋势明显,部分指数再创年内新高,新兴市场和美国科技股尤为强劲。其中,MSCI新兴市场指数上涨10.08%,纳斯达克指数上涨11.24%,标普500指数上涨7.79%;港股方面,恒生指数上涨11.56%。A股市场整体较港股、美股波动幅度更小,万得全A上涨19.46%,上证指数上涨12.73%。市场风格方面,小盘股占优,代表中小盘风格的中证1000指数上涨19.17%,上证50指数上涨10.21%,沪深300上涨17.90%。行业方面,通信、有色、电子等板块表现领先。 2025年3季度,中证数字经济主题指数上涨41.33%。具体表现为:指数在7月震荡上行,随着市场情绪进一步升温,在8月至9月快速上涨。作为科技成长类主题指数,数字经济指数此轮上涨主要依托两大支撑:一是流动性宽松、通胀较低的宏观环境,二是AI行情的持续催化。展望4季度,我们依然看好数字经济指数,可积极把握数字经济指数低位交易的机会,看好逻辑有三方面: (一)科技主线已成为市场共识。从行业两融交易额、公募持仓行业市值及机构净买入金额等多维度数据来看,TMT板块交易较为活跃且获得较多机构资金增持。因此,在资本市场企稳向好的背景下,科技主题指数有望维持较高人气且获增量资金持续流入。数字经济指数聚焦AI核心产业,有望博取科技板块上涨的收益。 (二)指数主要权重行业电子和计算机的国产替代逻辑持续深化。新型举国体制为科技行业在研发、融资和市场需求等方面形成良性循环提供有力支撑,例如,国家集成电路产业投资基金对核心科创企业进行股权投资,国家引导芯片龙头公司在A股上市,央行和证监会指导科创板满足上市企业股债两方面的融资需求,信通院引导国产大模型与国产软硬件系统进行匹配测试等。目前,算力芯片和存储芯片的国产替代逻辑已逐步在市场兑现,但计算机软件领域受经济复苏不及预期的影响,政企支付意愿相对偏弱。后续在监管层的引导下,我国计算机软件的国产替代逻辑有望强化,海内外订单或将增加,有望进一步催化数字经济指数的表现。 (三)数字经济指数包含金融科技股,4季度有望取得业绩释放的收益。金融科技公司上半年业绩明显改善,但金融科技成份股自9月以来震荡回调6.2%。一方面,AI主题的科技股在上涨过程中虹吸全市场资金,另一方面,监管层坚持资本市场企稳向好的路线。考虑到3季度A股日均成交额为去年同期的三倍,金融科技公司或将释放较好的3季度业绩,数字经济指数4季度有望获得金融科技公司释放业绩的收益。 操作方面,本基金本报告期内严格按照基金合同要求跟踪指数,并做好日常申购赎回的PCF管理、深市股票代理买卖、现金替代补券工作,同时积极参与一级市场打新以增厚组合收益,最大化持有人利益。

以上内容为本站据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

专业股票配资与投资服务

专业股票配资与投资服务

涌融配资提示:文章来自网络,不代表本站观点。